然而,公司今日股价小幅下跌,截止收盘,股价微跌0.82%至6.03元,成交额为3.63亿元,最新总市值473亿元。

(图片来源:格隆汇APP)

前三度净利润预超1.6倍

公开资料显示,中联重科创立于1992 年,前身是长沙建设机械研究院,2018 年出售环境产业后,主业聚焦于工程机械和农业机械领域,公司主要产品包括起重机械、混凝土机械、农业机械、金融服务等。

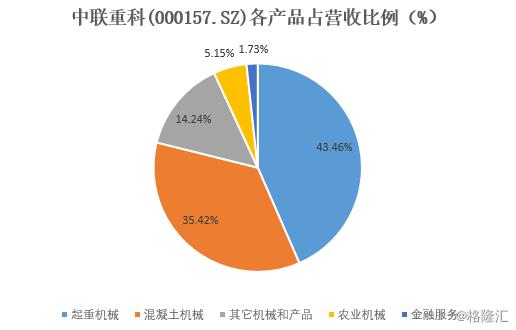

按照2018年的营收结构来看,起重机械、混凝土机械分别占营收的比例为43%、35%,两块业务合计营收占比超过75%。

(数据来源:同花顺)

中联重科目前为国有参股公司,无控股股东或实际控制人。截止2019年6月30日,公司第一大股东为香港中央结算(代理人)有限公司,持股比例17.66%,第二大股东为湖南省国资委,持股比例15.98%。

(图片来源:Choice)

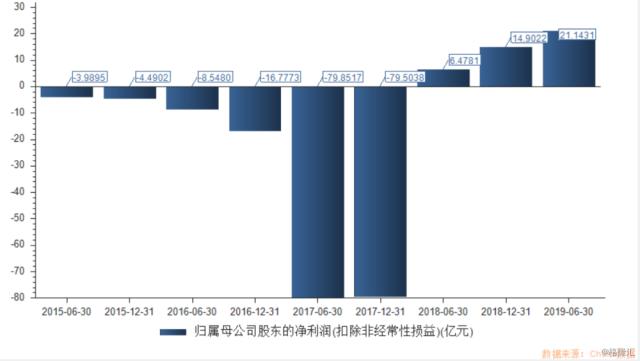

自2018年以来,在工程机械行业整体景气回升的背景下,公司业绩保持稳步增长的趋势,2018年公司实现营收286.97亿元,同比增长23.3%,归母净利润20.2亿元,同比增长51.65%,扣非净利润14.9亿元,同比增长118.74%。

(图片来源:Choice)

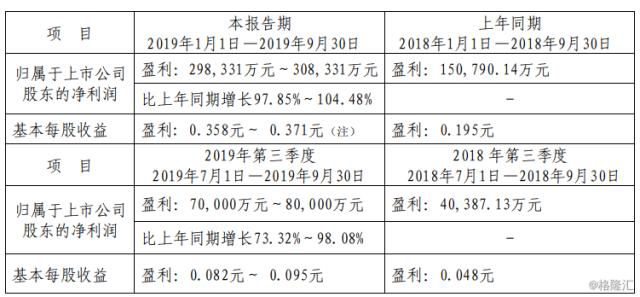

延续2018年的利好,公司在2019年前三季度净利保持高速增长,此次预告显示,中联重科在1-9月实现归属于上市公司股东的净利润为34.26亿元至35.26亿元,较上年同期增长162.98%至170.65%,其中,第三季度的归属于上市公司股东的净利润为8.5亿元至9.5亿元,较上年同期增长93.77%至116.56%,三季度业绩继续保持100%左右的高速增长。

(图片来源:公司公告)

公司在1-9月盈利上升,主要是由于公司的核心产品起重机械、混凝土机械的订单和销量持续保持高速增长。根据中国工程机械协会数据显示,2019年前三季度公司汽车起重机销量约9000台,市场份额提升至28%左右,塔机销量增速超140%,混凝土泵车销量增速超100%。

与此同时,报告期内,公司研发的首款混合动力搅拌布料泵车MK28E目前已经发布并实现销售,4GQT-1山地型甘蔗机、9YY-2200 圆捆机样机已下线,进一步提升了公司的市场竞争力。

光大证券认为中联重科的工程机械产品以偏后周期的混凝土机械和起重机械为主,在今年的行业发展中最为受益,增速高于同行。公司起重机械、混凝土机械在国内的市场份额持续保持前两名,其中建筑起重机械、长臂架泵车持续保持行业第一。随着公司4.0系列核心产品继续发力,未来公司在混凝土机械和起重机械市场仍有可观的发展空间。

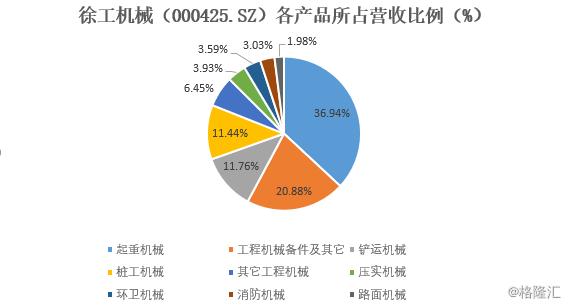

值得一提的是,同属于工程机械行业的龙头企业徐工机械也于昨晚发布三季度业绩预告,净利润同样保持高速增长,根据预告显示,2019年1-9月徐工机械实现归属于上市公司股东的净利润为29.83亿元至30.83亿元,同比增长97.85%-104.48%,其中,第三季度归属于上市公司股东的净利润7亿元至8亿元,同比增长73.32%-98.08%。

(图片来源:公司公告)

公司称,徐工机械盈利水平大幅提升主要系公司各个产品板块的销售继续保持高速增长。

(数据来源:同花顺)

工程机械行业发展怎么样?

通过上述,可以看出,中联重科、徐工机械两家公司的业绩还是不错的,而两家公司作为工程机械行业的龙头企业,也证明了其所在的工程机械行业的发展势头较好,景气度在逐步攀升,毕竟这一行业通过基建建设对于国民经济、社会发展的贡献是不容忽视的。

在国内基建投入增长、房地产行情回暖等因素的影响之下,根据数据统计,2018年国内工程机械产品销售额达229.3亿美元,同比增长25.0%,销量达27.2万台,同比增长25.5%。

进入2019年以来,在中美贸易摩擦之下,我国进出口承压,以及地产融资端持续承压等多重因素影响之下,基建仍是经济增长的重要稳定器,在政策利好之下,基建投资增速预期回升。

根据数据统计,2019年1-8月基建投资增长4.2%,9月全国申报基建项目投资总额合计 6.2万亿元,环比、同比分别增长119%、164%,创近年新高。

在此情况之下,工程机械市场的需求也得到了释放,根据中国工程机械工业协会挖掘机械分会行业统计数据,2019年1-8月纳入统计的25家主机制造企业共计销售各类挖掘机械产品16.34万台,同比上涨14.4%,其中,国内市场销量14.66万台,同比增长12.2%,出口销量1.68万台,同比增长37.9%。装载机销量8.39万台,同比上涨1.87%,汽车起重机销量3.06万台,同比上涨37.4%。

(图片来源:中国产业信息网)

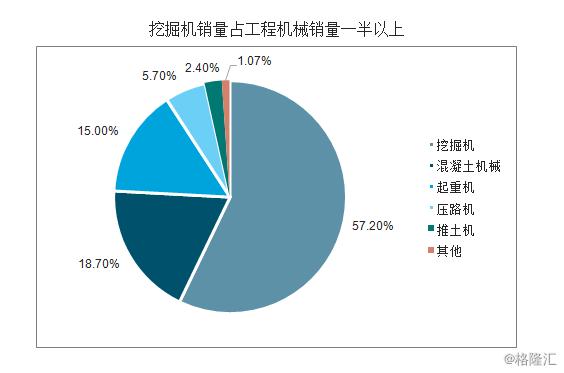

值得注意的是,虽然在各类工程机械产品中挖掘机的销量占比最大,但混凝土机械近几年发展也较快,根据相关数据显示,预计2019年混凝土机械的销量或超过30%,有望在2020年至2021年期间保持20%至30%的年复合增速。

(图片来源:360图书馆)

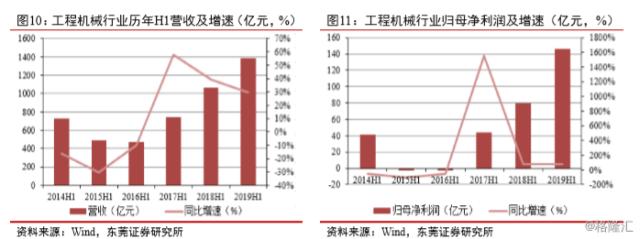

受益于工程机械行业的高景气,2019年上半年该行业的上市公司均取得不错的成绩。

东莞证券统计工程机械行业17家上市公司以及零部件厂商恒立液压、艾迪精密和高空作业平台龙头浙江鼎力的业绩情况。

2019 年上半年,工程机械行业共计实现营收 1383.8 亿元,同比增长 29.6%;实现归母净利润146.8 亿元,同比增长83.6%。

(图片来源:东莞证券)

其中中联重科归母净利润同比接近翻两倍,三一重工、徐工机械归母净利润同比翻倍,尤其是三一重工在今年上半年创造了公司建立以来最好的经营业绩,根据数据显示,三一重工在2019H1实现营业收入 433.86亿元,同比增长 54.27%,实现归母净利润67.48亿元,同比增长99.14%,实现扣非归母净利润68.12亿元,同比增长 95.61%。

整体而言,受益于下游基建以及在环保力度日趋严格之下,相关老旧设备的更新需求也持续增长,再叠加“一带一路”沿线国家出口等因素推动之下,工程机械行业的景气度不断攀升,目前处于一个高速增长的态势。

而在整个行业保持高景气的同时,一般而言,作为龙头企业的中联重科、徐工机械、三一重工等最先收益,这些公司凭借先进的技术和雄厚的资金等优势进一步抢夺市场,提升业绩;不过,需要注意的是,基建受政策的影响较大,并且工程机械行业相关增速在高速增长之后或将遭遇增长瓶颈,有所放缓,相关投资者还需保持理性态度。