一、价格行情回顾及展望

1. 总结

不锈钢消费受新冠肺炎疫情影响,下游需求恢复迟滞,价格大幅下行。

2. 现货

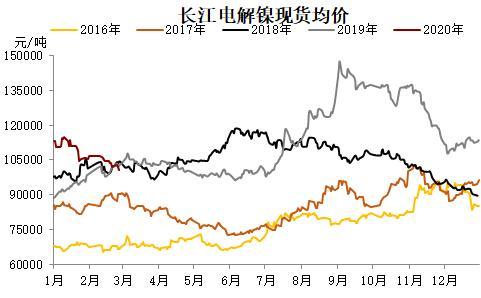

成本下移、需求恢复迟滞主导着不锈钢价格的低迷。

2020年整个2月由于春节假期和新冠疫情影响,不锈钢市场贸易、下游加工开市普遍延期,物流运输受阻,市场库存和钢厂库存堆积,在这种悲观情绪下叠加原料成本端价格下移以及部分钢厂大幅调降3-5月期价,使得不锈钢整个产业链价格普遍下跌。

二、主要品种供应、需求情况

1. 产量

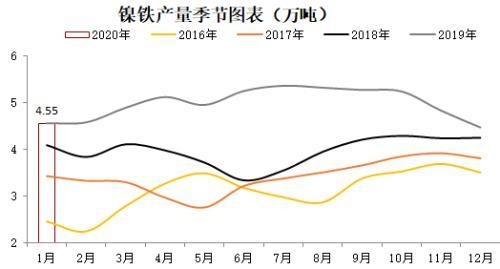

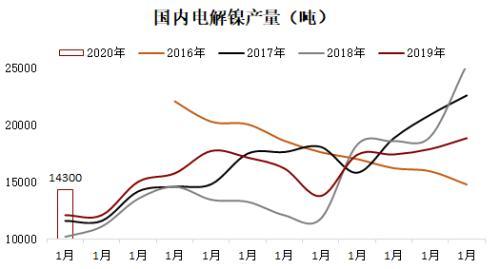

镍铁受价格下行影响,产量收缩。

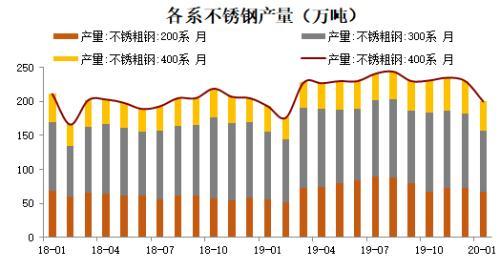

2020年1月中国电解镍月产量1.43万吨,环比减10.53%,同比增16.97%;中国镍生铁产量环比减少4.52%至4.55万镍吨,同比增加6.86%,产量较12月份降幅明显。1月份不锈钢在价格低迷的情况下生产供应端被迫减产,主流钢厂产量合计为200万吨,环比减12%,同比增3.62%。

2. 进出口

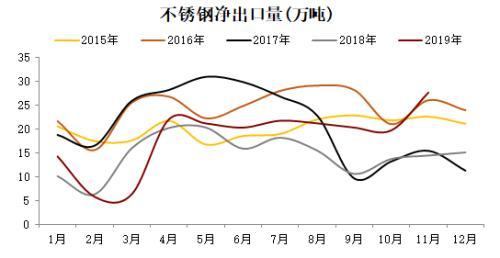

预计受海外疫情影响,不锈钢净出口降持续下降。

2019年11月我国不锈钢材净出口为27.6万吨,环比增加 50.7万吨,增幅22.5%,同比增加9.89万吨,增幅为55.82%;2019年12月我国镍铁进口量约有19.98万吨,相比11月镍铁进口量减少约2.92万吨,环比减少约12.76%

3. 不锈钢消费

不锈钢民用消费略见起色,工业消费仍旧低迷。

三、社会、港口库存情况

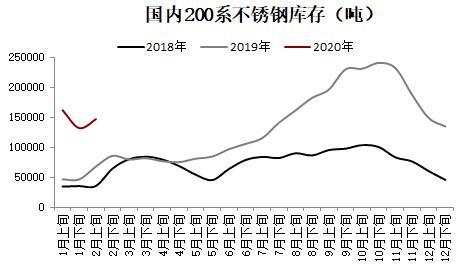

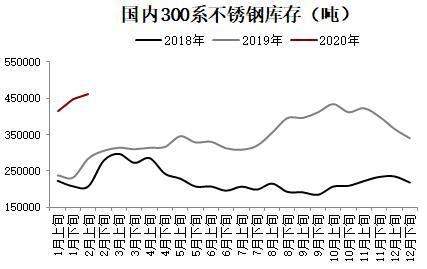

1. 社会库存

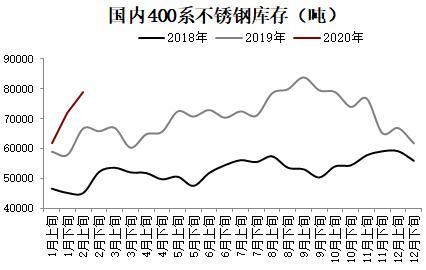

不锈钢社会库存受下游消费恢复迟滞影响,库存有可能创新高。

2019年因供应端增量较大而需求增量平稳,供大于求局面持续整年,因此不锈钢社会库存在2019年增长明显,无锡+佛山库存最高值达到74万吨,但需要注意的是钢厂前置库存量相对往年有所增长,表明钢厂对市场现货控制也在逐步加强。

2. 港口库存

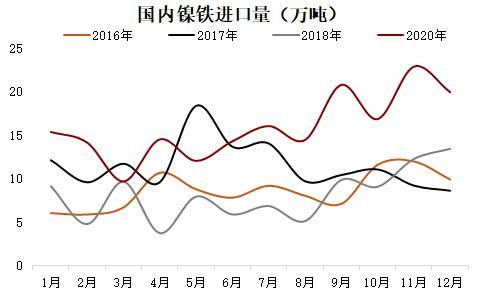

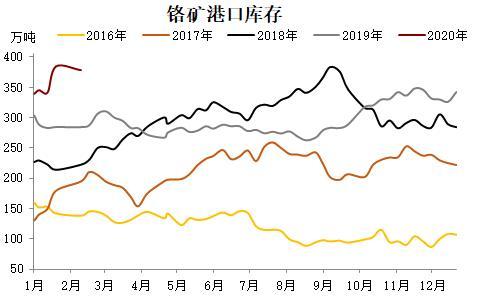

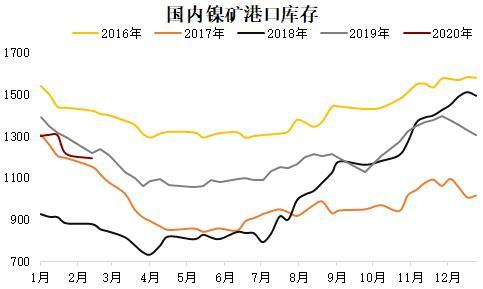

镍原料库存水平中位,铬矿库存水平高位,压制铬矿及铬铁价格。

铬矿:本期铬矿库存继续增加,目前已达到历史高位水平,港口提货速度有所增加,但北方部分地区合金企业开工仍未恢复正常,港口库存消耗较平时稍缓。南方港口本月开工率仍处于低位,预计未来1-2周库存仍有继续提升可能。

镍矿方面2019年以来港口库存维持中位水平并未出现明显下降,保持平稳,以目前港口库存水平+工厂库存水平来看,国内2020年1季度镍供需未见明显缺口,目前镍矿最大的问题是受不锈钢价格持续下跌影响,镍矿仍处在负反馈影响当中。

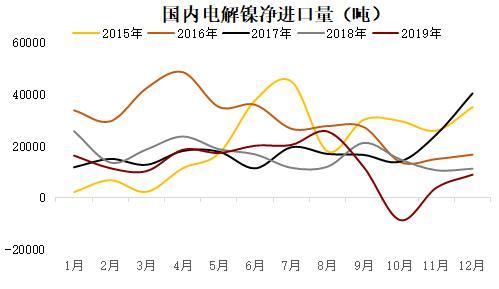

3. 电解镍

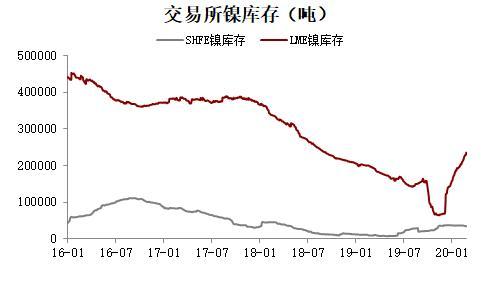

国内外交易所总库存出现明显增长,压制镍价。

四、相关品种价格

1.原料价格

不锈钢价格下行使得原料价格停止上涨步伐。

高镍铁—钢厂2020年1-2月处于逐步减产之中,且3月仍有继续减产的可能导致钢厂对镍需求走弱,高镍铁价格无法提振,此时青山集团连续大幅下调高镍铁采购以及询盘价格,高镍铁现货价格仍有继续下行动力。

废不锈钢—由于高镍铁价格走低,经济性突显,且供应充足,废不锈钢前期价格较高因此在于高镍铁比较中优势不明显,使得钢厂降低废不锈钢使用,价格无法继续上涨,因此304废料价格低位运行是主流。