消费,是前三季度中国经济一大亮点。不过,作为主要耐用消费品的家具,今年以来表现却差强人意、冷热不均。从刚刚收官的2019年三季报数据显示,家纺、成品家具、地板、厨电、照明、装饰装修、门窗幕墙等传统家居产业的企业,多数销量呈现下滑。

与之形成鲜明对比的是,定制家居这类“消费升级”品类继续走俏,并且环比上半年收入出现了难得的回暖迹象,这种逆市反转行情值得深究。

细分品类冷热不均

作为市场的晴雨表,上市公司的表现备受瞩目。从刚刚收官的2019年三季报数据看来,很难说坏消息和好消息谁更胜一筹。

先说坏消息。第三季度,国家总体经济增速放缓,第三季度GDP同比增速为6.0%,不及预期的6.1%,创下多年来新低,这在家具业也有反映。

数据显示,今年前9个月,家具企业营业收入增速普遍下滑,跟去年相比,平均增速下滑约7个百分点。有些企业的利润甚至进入了负增长,个别企业陷入了连续多个季度的亏损。

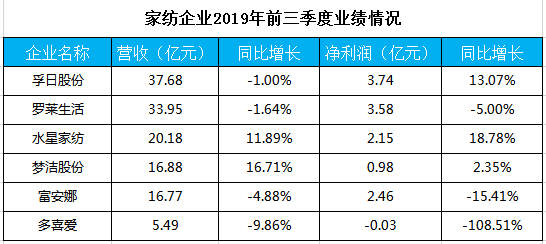

细分品类来看,看似繁华的传统家纺行业,业绩进一步承压力,延续了营收和利润双向负值居多的行情。

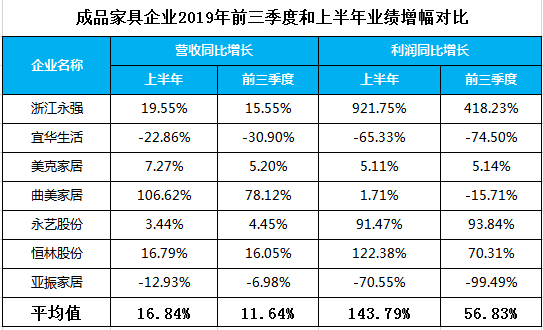

情况稍好的成品家具业7大公司,与上半年相比,前三季度营收和利润的同比增长率都大幅降低,平均营收增幅从16.84%降至11.64%,平均利润增幅更是腰斩超过一半,显示出第三季度单季的状况继续恶化。

此外,地板、厨电、照明、装饰装修、门窗幕墙五类企业的日子也鲜见好转。

业内人士分析认为,绝大部分家居建材企业的日子难熬,除了与大环境有关以外,亦是各细分产业本身积累已久的诟病和瓶颈所致,比如进入门槛低、产品雷同度高、库存高企、企业创新意识跟不上时代发展等。

在一片哀歌之下,定制家居、卖场、软体家具三大品类的发展备受关注,是难得的所有企业营收全部保持正向增长的细分产业,尤其是定制家居的逆市表现出色。

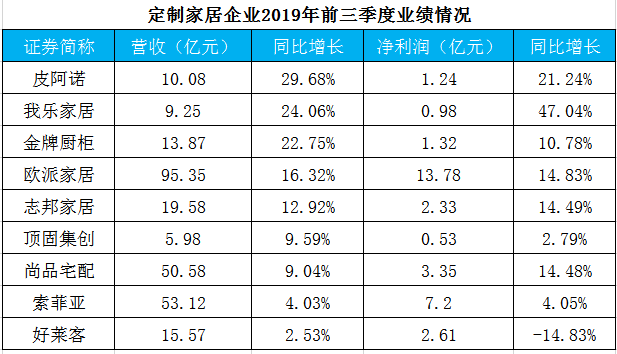

根据三季报分析,今年1-9月,9家定制家居企业的营收和净利润同比增长均值分别达到14.55%和12.76%,均为双位数。其中我乐家居以47.04%的净利润增长数值傲视群雄,也是唯一一家打破25%以上增速“魔咒”的定制企业。营收增速超过20%的有皮阿诺、我乐家居、金牌厨柜3家。

定制家居亮点纷呈

环比来看,相比2019年上半年13.26%的平均营收增速,定制企业的营收增长环比提速,意味着定制家居企业Q3单季业绩再次出现回暖迹象,这种一片寒冬下的反转行情值得深究。

并且,定制家居同比降幅明显收窄,前9个月,定制家居平均营收增长率为14.55%,而这一平均值在2018年为18.08%,在2017年则为31.02%,同比降幅大幅压缩72.72%。

各项数据显示出,头部定制企业正在迅速调整策略应对变化,各项积极措施取得成效。

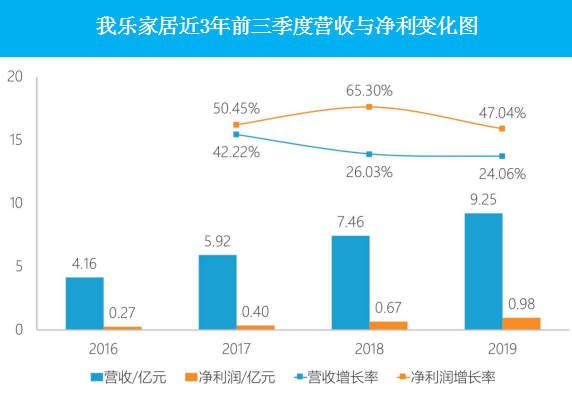

其中利润增速和营收增速分别居于第一和第二位置的我乐家居,在财报中解释其增长原因称,主要是公司今年以来持续加强渠道建设及布局优化,经销业务稳健增长、直营零售业务实现较快增长、大宗业务快速增长,业务结构调整优化合理,最终提升其综合规模效益。

细究前三季度的市场动作,我乐家居以产品设计差异化强攻市场的思路,在精品和新品的实物表现下获得不错的业绩反哺。旗下雷克系列、银河系系列等我乐厨柜新品,以及珍妮系列、萨特系列等全屋定制新品,一推向市场即吸引了大批70后、80后及90后城市中产和新中产的注意力。

我乐家居副董事长、总经理汪春俊表示,在当下消费升级的背景下,消费者变得更加理性,对品质的追求更高,一般不随便花钱,但是遇到好的东西却舍得花钱。谁能提供高品质的家居产品,谁就在市场占据先机。定制家具的核心优势就是设计,无论是欧派还是索菲亚,或者是我乐家居均是如此。

值得一提的是,我乐家居一月前刚刚推出整体橱柜的十代柜系统,进行了尺寸和工艺的全面升级。基于十代柜变革之上的第十代智慧厨房,首创专利中柜系统,推动厨房收纳再上一个新台阶,同时率先在整体橱柜上实现智能灯光系统,通过门触、感应双启动灯光,给消费者一个独特而领先的品质厨房生活环境。

三大利好决胜定制下半场

券商普遍认为,定制家居行业成长性强,在消费升级、审美升级的内生驱动下,未来至少有3大利好助力定制行业进一步决战下一个黄金十年。

一是,品牌认可度不断提高。随着用户消费愈加理性,大部分技术落后、资金薄弱、渠道覆盖面窄、产品高度同质化的中小企业,其市场空间将进一步缩小甚至被淘汰,市场占有率和行业利润会进一步向我乐家居、欧派等高端品牌效应显著和品质卓著的头部企业集中。

二是,高端定制家居的市场份额将进一步扩大。随着居民收入水平和文化水平的提高,以及对居住环境和品质的逐步重视,不同消费群体对家居用品的个性化、智能化、健康化和功能化的追求日益增加,能够精准满足用户各项需求的高端定制家居,将比低端市场坐拥更高的行业天花板。

三是,存量房带来的市场增量。我乐家居副董事长、总经理汪春俊认为,家庭为提升生活品质、改善居住环境的二次装修需求终将爆发,包括二手房和翻新费在内的室内改造、重新装修、翻新、局部定制等存量市场,无论在规模还是增速上,都将呈现长期上扬的态势,中国定制家居下半场将全面步入存量时代,释放的订单量会非常可观。

总的来看,定制家居头部企业在同行业公司资产规模和经营规模较大,管理费用率较低,规模效应明显,也更容易获取利润。

从近年的业绩报告看来,定制家居公司主要上市公司的盈利性指标和平均增速同比远高于家具行业。预计2020年市场容量达3000-4000亿(含经销商),未来三年平均增速在15-18%之间,会产生数家百亿级别的公司。