国庆长假过后,受钢厂复产预期影响,螺纹钢主力2001合约冲高回落。进入四季度,中美经贸摩擦再添变数,钢材需求拐点基本确认,加之北方采暖季限产临近,钢材价格将走向何方?

A供给:国庆期间大力限产 秋冬季禁止“一刀切”

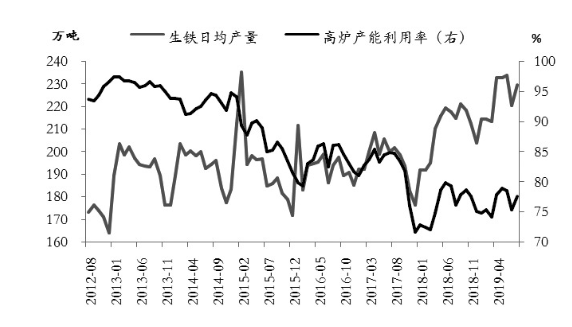

8月,国内钢材供给量再度攀升。根据国家统计局公布的数据,当月,全国粗钢产量为8752.1万吨,同比增长9.3%,增速较7月回升4.3个百分点;日均产量为281.4万吨,环比增加6.5万吨。高炉端产量的回升,贡献了8月主要的供应增量,这一点可以从生铁日均产量和高炉产能利用率明显提升中得到验证。

图为生铁日均产量和高炉产能利用率走势

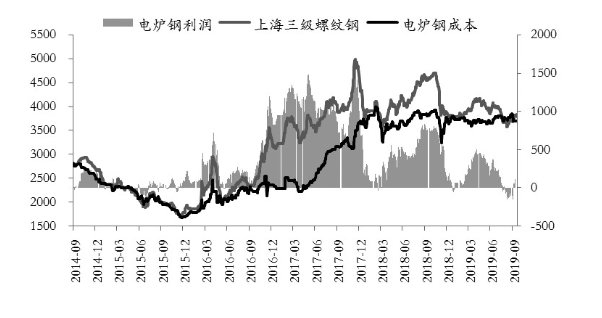

进入9月,钢材供给量有所回落,5大品种周度产量最低下降至1031.65万吨,其中螺纹钢产量下降至335.3万吨,为3月以来的新低,产量减少是电炉钢企业产量收缩所致。可以说,利润分化和8—9月限产力度环比弱化是高炉、电炉产量分化的主要原因。一方面,在废钢价格相对坚挺的背景下,9月电炉钢亏损继续扩大,最高达到-150元/吨,而长流程企业螺纹钢利润维持在300—400元/吨的水平;另一方面,8—9月环保限产力度呈现环比减弱态势,根据Mysteel的相关测算,8月唐山环保限产实际影响铁水产量6.91万吨/天,较7月减少约10万吨/天,9月第一阶段较8月再减少0.99万吨/天。

不过,自9月下旬开始,由于国庆节临近,多地出台重污染天气防治管控措施,高炉产量受到明显抑制。截至9月27日,全国高炉产能利用率为69.43%,回落9.01个百分点,而国庆长假期间,再次回落2.58个百分点。长假过后,唐山地区发布《10月全市大气污染防治强化管控方案》,若按文件执行,则该地区势必压缩铁水产量17.03万吨/天,与往年此时段的限产基本持平。

从整个四季度来看,钢材供给端压力将逐步增大。其一,尽管长假过后唐山地区再发限产政策,但执行力度有待观察,且其他省市的限产政策开始陆续放松,9月下旬公布的《京津冀及周边地区 2019—2020 年秋冬季大气污染综合治理攻坚行动方案(征求意见稿)》,并未提及错峰生产,同时“A级企业在重污染期间可不采取减排措施”的表述也较去年有所放松。另外,生态环境部也表示,将秋冬季攻坚行动与停产停工划等号不符合实际。因此,今年秋冬季限产可能会延续禁止“一刀切”的政策基调,限产力度也可能低于预期。其二,当前,高炉保持着不错的利润,在300—400元/吨,而受到9月钢价反弹的提振,电炉利润也有所恢复,在40—50元/吨,利润刺激下,钢厂生产积极性依然较高。

综合来看,四季度利润调节机制对供给的影响大于行政性限产,具体表现为通过价格下跌挤出电炉钢产量,实现阶段性平衡,若需求下滑幅度较大,则不排除测试高炉成本的可能。

图为电炉企业利润变化

B需求:旺季因素已经消化 消费持续性不确定

8月下旬以后,在需求旺季以及赶工期因素的提振下,建筑钢材需求放量,全国建筑钢材成交量超过20万吨,9月下旬一度超过30万吨。其间,螺纹钢周度表观消费量、上海线螺终端采购量及水泥开工率均出现2—3周的回升。不过,短期放量之后,市场对需求恢复的持续性存疑。一方面,国庆节长假除了影响钢材供给,也影响建筑工地的开工,9月下旬,上海线螺终端采购量和水泥磨机开工率均出现拐头;另一方面,10月中下旬开始,北方天气逐步转冷,建材需求强度很难保持9月的水平。

图为上海线螺终端采购量变化

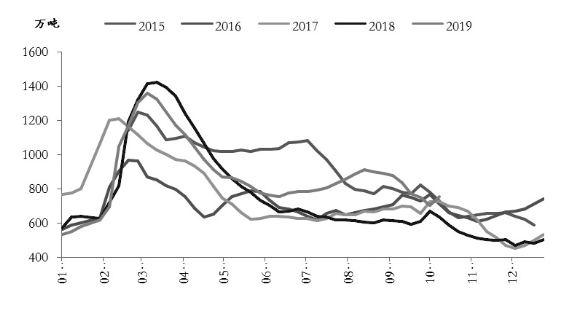

从库存角度看,9月,钢材库存延续8月以来的去化态势,且降幅扩大。截至9月27日当周,5大品种钢材库存(钢厂+社会)为1556.79万吨,较8月中旬的高点下降281.52万吨。其中,螺纹钢库存为740.49万吨,较8月中旬的高点下降206.23万吨,为连续7周下降。国庆节长假期间,5大品种钢材库存和螺纹钢库存环比增幅分别为124.66万吨和51.46万吨,增幅略低于去年同期,主要是长假期间限产措施导致产量明显回落所致。当前螺纹钢库存水平仍比去年高88.46万吨,按9月最后一周的去库存速度计算,到10月底,库存才能持平于去年同期。然而,今年春节相比去年提前了10天,春节的提前意味着冬储的提前,今年或出现冬储来临前去库存不彻底的情况,这对四季度的钢价走势形成利空。

图为螺纹钢库存季节性走势

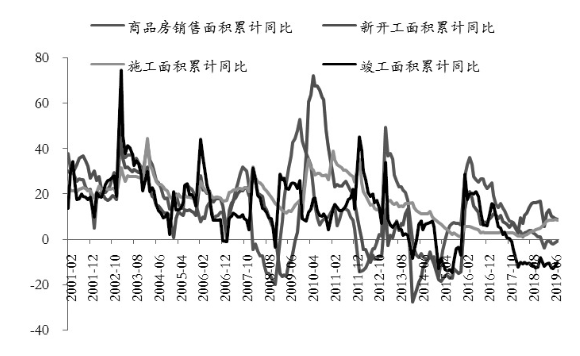

从钢材主要下游行业看,1—8月,房地产开发投资额和新开工面积分别增长10.5%和8.9%,增速较1—7月分别回落0.1和0.6个百分点。不过,8月当月,房地产开发投资额增长10.47%,较7月回升近两个百分点。土地购置费用的上涨是8月地产投资额回升的主要原因,当月土地购置费用同比增长21.32%,较7月回升11个百分点。预计,在融资政策总体偏紧以及棚改力度逐步减弱的背景下,土地购置费用的回升不可持续,7—8月全国100个大中城市土地规划建筑面积分别下降3.2%和2.2%,土地成交溢价率也出现两个月的环比回落。

存量施工面积仍是地产投资的主要支撑。1—8月,施工面积同比增长8.8%,较1—7月回落0.2个百分点;竣工面积同比下降10%,降幅较1—7月收窄1.3个百分点。其中,8月的竣工面积增速由负转正。考虑到2016—2018年期房销售一直处于高增长状态,未来将进入竣工交付期,土地购置费用和建安支出的缺口将继续收窄。另外,尽管房地产资金延续下行态势,但结构出现一些变化,贷款和自筹资金占比小幅提升,销售定金及预收款占比有所回落,这主要是9月以来,监管层对流动性的呵护一定程度上缓解了房地产企业自5月以来持续收紧的融资问题。同时,9月4日,国务院常务会议还强调落实降低实际利率水平的措施,四季度利率中枢下移的概率较大。历史数据表明,市场利率与房地产销售呈明显负相关,利率中枢下移有利于房地产销售,进而对开工和投资形成一定支撑。1—8月,商品房销售面积同比下降0.6%,降幅较1—7月收窄0.7个百分点,其中8月当月同比增长4.66%,较7月回升近3.5个百分点,预计全年销售底部已经出现,年底前销售累计增速有望回归正增长。综合来说,尽管房地产投资额和新开工面积的下行趋势已经确立,但存量施工面积的支撑和利率下移带来的销售坚挺将对其形成对冲。

图为商品房销售、新开工、施工及竣工面积走势

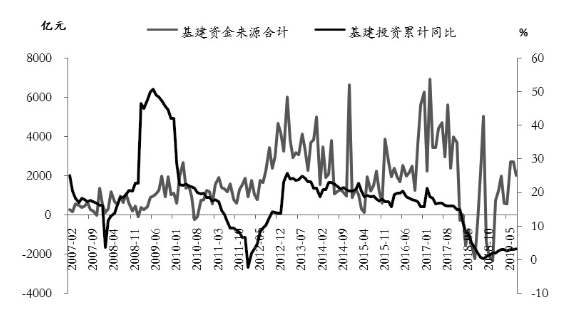

1—8月,国内广义基建投资额同比增长3.2%,增速较1—7月回升0.3个百分点,其中8月当月同比增长4.9%,增速较7月回升2.3个百分点,基建投资的反弹主要得益于前期专项债发行加速。随着已有项目的落地,未来基建投资额将继续保持平稳增长态势。8月,PPP项目落地率为65.86%,连续5个月回升。根据相关报道,陕西、山东、江苏、浙江等多地均发布最新交通项目建设计划,四川集中开工一批总投资规模超过1800亿元的交通重大项目。不过,资金面偏紧将继续制约基建投资额的增长。截至目前,全国公共财政支出增速连续4个月回落,地方专项债发行已经完成全年计划的90%,委托贷款和信托贷款也维持负增长。尽管国务院常务会议提出提前下达明年新增专项债的部分额度,但新增额度要到明年年初才能使用,四季度可能会面临发行空窗期。因而,对于四季度的基建投资额增长空间不宜期望过高,预计全年基建增速在5%—6%。

图为基建投资与基建资金来源变化对比

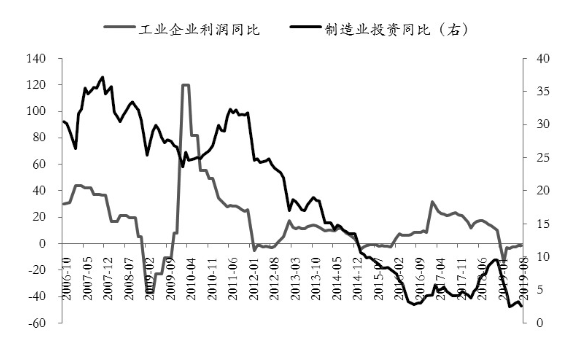

1—8月,国内制造业投资额同比增长2.6%,增速较1—7月回落0.7个百分点,为连续3个月增长后的首次回落。内外需求低迷及利润增长承压是制造业投资额增速回落的主要原因。1—8月,工业企业利润同比下降1.7%,降幅与1—7月持平,其中8月同比下降2%,降幅较7月回落4.6个百分点。同时,8月,社会消费品零售总额、投资及出口数据也延续下行态势。

图为工业企业利润与制造业投资额增速对比

细分到行业,汽车产销边际好转,但8月汽车库存出现逆季节性回升,表明去库存接近尾声;家电销售6月以来转负,从房地产销售到装修完成、家电采购存在一定时滞,家电市场短期将延续弱势;工程机械销售在基建投资额回升及房地产投资表现韧性的情况下,有所好转,8月挖掘机销量同比增长19.5%,较7月回升8.4个百分点,且为连续4个月回升。

总体来说,当前,制造业依旧处于弱势。对于后期制造业走势,一方面,需要关注减税降费红利的释放以及制造业支持政策的落地,6—7月,政府推出了一系列刺激消费的政策,9月初的国务院常务会议又提出加快落实降低实际利率水平的措施,这些政策措施的落地,将对制造业投资形成提振;另一方面,需要关注中美经贸谈判情况,中美经贸摩擦对中国钢材的间接出口影响明显,一旦后期在达成协议上取得一定进展,就可能对制造业投资形成利好,进而带动板材需求。

C结论:逢高沽空螺纹热卷 套利可做空螺矿比

9月下旬,多地出台大气污染防治管控措施,再加上电炉钢生产亏损,钢材市场供给收缩的预期升温。但是,国庆长假过后,除唐山外,其他省市开始陆续放松限产政策,且今年秋冬季限产以禁止“一刀切”为主要政策基调,10月中旬之后钢材供给预计增加。与供应相对,在需求端,9月上中旬需求放量,但持续性存疑。分行业看,房地产投资、新开工面积下行趋势确立,而在施工的支撑下仍有韧性;基建方面资金问题是主要制约因素,需要关注政策加码的可能性;内外需求疲弱导致制造业投资额增速回落,但在减税降费和消费刺激政策的影响下,或呈现低位振荡格局。

总体来说,短期钢材价格受到限产政策的提振,而中期在供给回升、需求弱势的压制下,难改下行走势。四季度,钢材价格先扬后抑,操作上,建议在3550—3600元/吨逢高沽空螺纹钢和热卷,套利可关注做空螺矿比的机会。